关于停贷,监管层最新回应

发布时间:2022-07-19

发布人:admin

最近一段时间以来,全国多个地区的楼盘业主因项目延期交付宣布停止还贷,这一事件引发了社会的广泛关注。对此,监管层及时作出回应。

7月14日,银保监会有关部门负责人表示,将引导金融机构市场化参与风险处置,加强与住建部门、中国人民银行工作协同,支持地方政府积极推进“保交楼、保民生、保稳定”工作。

监管层及时回应,地方开始“打补丁”

据了解,目前包括河南、江西、山西、湖南、湖北、广西、广东、山东、四川、安徽、重庆在内的十余个省市均涉及烂尾楼停贷风波。

根据网上流传的一份统计数据,截至7月13日,全国已有超150个烂尾楼项目被业主宣布“强制停贷”。其中,河南成“重灾区”,占据30余个。从牵涉的房地产开发企业来看,多为恒大、富力、蓝光、泰禾、绿地、融创、正荣、阳光城等已经出现债务违约的风险房企。

银保监会有关部门负责人表示,最近关注到个别房企楼盘出现延期交付情况,这件事的关键在于“保交楼”,对此银保监会高度重视。下一步工作中,银保监会将继续贯彻落实好党中央、国务院决策部署,坚持“房子是用来住的、不是用来炒的”定位,坚持稳地价、稳房价、稳预期,保持房地产金融政策的连续性、稳定性,保持房地产融资平稳有序,支持商品房市场更好满足购房者合理住房需求,引导金融机构市场化参与风险处置,加强与住建部门、中国人民银行工作协同,支持地方政府积极推进“保交楼、保民生、保稳定”工作,依法依规做好相关金融服务,促进房地产业良性循环和健康发展。

针对停贷风波愈演愈烈,部分地方为防范商品房延期交房问题,也及时出台了一些措施。

7月14日,西安市五部门印发《关于防范商品房延期交房增量问题的工作措施》(以下称《措施》)要求,强化商品房预售资金监管。商品房项目完成主体结构验收前,累计使用重点监管资金不得超过总额的50%。对于商业银行违反预售资金监管协议,未经辖区住建部门核实同意,擅自拨付监管资金的,应当负责追回资金;无法追回的依法承担相应赔偿责任。

《措施》提出,严格执行土地出让规定,确保购地资金合规,实施项目建设全过程监管。加强商品房预售许可管理,规范开发企业销售活动。此外,《措施》还强调规范商品房交付行为,建立预查验制度,公示交房资料,健全房地产信用管理。

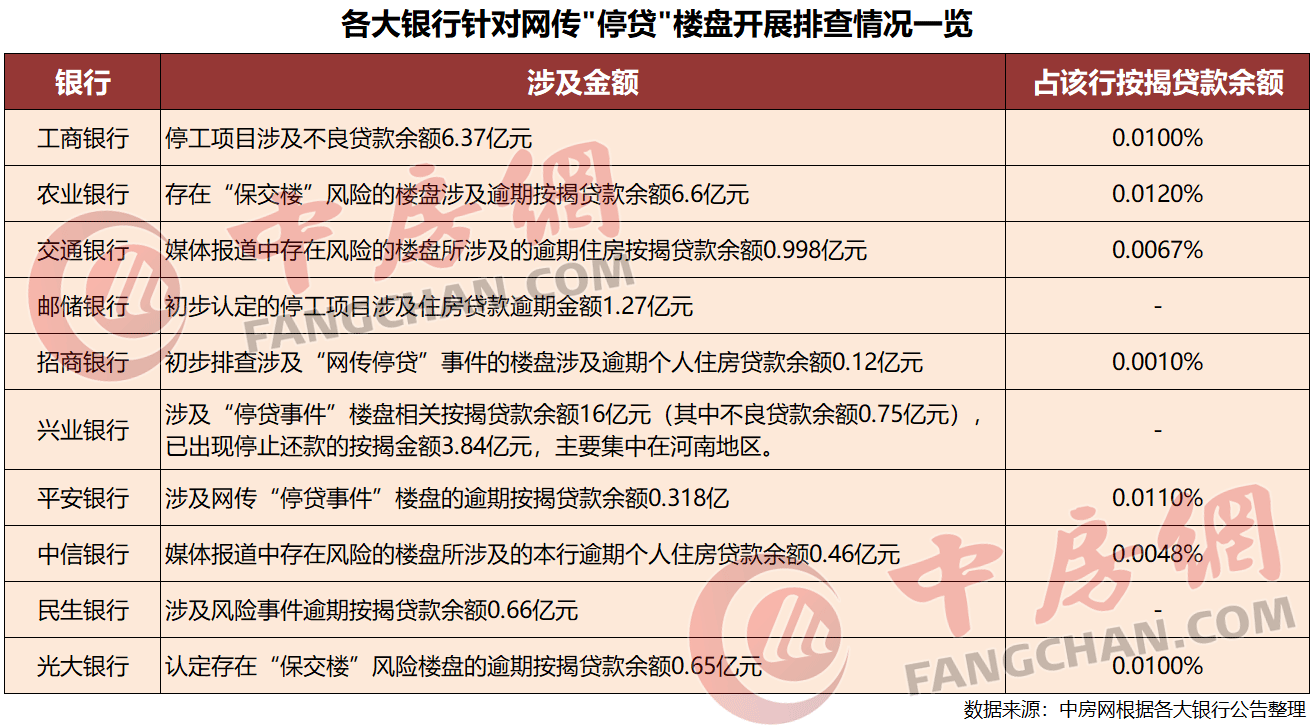

多家银行发声:所涉业务规模较小,总体风险可控

部分楼盘的停贷,也将银行推上风口浪尖。

7月14日,工、农、中、建、交、邮储六大国有商业银行,招商银行、兴业银行、平安银行、中信银行、民生银行、光大银行,以及部分地方商业银行均对外发布公告。从各大银行开展的排查情况来看,所涉业务规模较小,资产质量稳定,总体风险可控。

值得注意的是,兴业银行目前涉及“停贷事件”楼盘相关按揭贷款余额达16亿元(其中不良贷款余额0.75亿元),已出现停止还款的按揭金额3.84亿元,主要集中在河南地区。

工商银行目前停工项目涉及不良贷款余额与农业银行初步认定存在“保交楼”风险的楼盘涉及逾期按揭贷款余额虽然都超过6亿元,但涉及金额占两家银行按揭贷款余额比例仅为0.01%左右。

此外,中国银行和建设银行在公告中未披露具体数字,但也均表示总体风险可控。

“保交付”是解决问题的核心

自2021年起,随着房地产调控政策收紧尤其是房企融资“三道红线”、房地产贷款集中度监管等金融政策的实施,房地产行业高杠杆、高负债、高周转的模式不可持续,加之疫情反复等因素对房地产销售回款造成扰动,部分高负债、高周转房企风险集中爆发,相继出现债务危机甚至破产清算,其中更是不乏一些百强房企。

据CRIC不完全统计,截至2021年末24个重点监测城市尚未交付的问题项目总建面约2468万平方米,占2021年商品住宅成交总面积的10%。其中,郑州、长沙、重庆、武汉等地尚未交付问题项目总建面均超200万平方米、总套数均超2万套。

在此轮房地产行业深度调整过程中,销售及融资端双双承压,无疑使房企困境进一步加剧,也让部分问题房企项目烂尾风险的概率仍在继续增加。

从目前网上流传的停贷公告来看,大部分业主因为无法按期收房而选择主动停贷。这也就意味着,“促复工、保交付”仍是预防和解决停贷风波问题的核心。

对此,中房研协测评研究中心分析认为,针对已停工项目,政府要主动做好摸排工作,了解项目停工原因,积极盘活问题项目。针对具备开发能力但短期资金周转困难的企业,可牵头组织金融机构、投资机构、施工方、供应商及开发商等多方协调工作,稳融资、缓债务,加快推动项目复工。针对已不具备开发能力、企业经营风险较大的企业,可鼓励优质房企接盘,并在项目兼并购上给予融资贷款等适度支持。

对于房企,流动性压力仍是摆在大多数房企面前的难题。一方面,要求政府及银行业金融机构落实支持房企合理融资需求相关举措,不盲目抽贷、断贷、压贷,推动房企融资环境改善,另一方面,要在调控政策层面继续发力,强化支持和保障刚性和改善性住房需求,激活房地产市场发展活力,提振市场信心。与此同时,房企自身也应拒绝躺平、积极自救。

就银行及相关监管部门而言,政府应进一步强化其监管责任,要求严格落实全国及地方商品房预售资金监督管理办法,加大监管力度和违法违规行为惩处力度。此外,银行在此过程中是否存在同时扮演“运动员”和“裁判员”,也将对监管的规范性和公正性提出挑战。

而对于购房者而言,强制停贷多为无法按期收房甚至遥遥无期之下的无奈之举。因此,要以建设性的态度解决而不是以征信“恐吓”。除加快协助满足业主“促复工、保交付”的合理诉求外,政府应组织购房者与贷款银行协商,对延期交付楼盘的业主住房贷款进行适当延期还款处理等。